本文作者通过一些系列的数据分析,说明了比特币的价格和矿工之间不存在显著的相关性。

比特币涉及的主要经济活动很简单,就是把哈希率插入网络以获取网络吐出比特币的机会。

即使比特币只剩下矿工,它仍会活下来。有矿工和购买比特币的人,它就有了市场还有价值。从第一原则的经济学角度来看,其他一切都只是锦上添花。网站Blockchain.comc数据显示,矿工收入达10个月以来的最高点,目前每天报酬超过1780万美元。

受益如此之高,但对于普罗大众来说,理解挖矿是何物的人很少。它的很多运作方式要通过自明之理而非真实数据来理解:

-

“哈希跟随价格”(或“价格跟随哈希”); -

“矿工生产比特币的基本成本是天然的价格底线”; -

“矿工的投降(miner capitulation) 是牛市的先决条件”;

等等。事实上一个普遍的先入之见是,矿工在某种程度上拥有与他人不对等的比特币价格优势。

1. 为什么矿工很重要

Harold Hotelling 于 1931 年正式提出了稀缺租金(Scarcity Rent)的概念,这是不可再生资源供应的经济学理论的基础。

如果净价没有按照利率的速率上涨,那么,作为一种均衡条件,在某些时期从出售获得的现值将高于其他时期。

除了比特币的升值速度已远远高于其他任何利率的事实外,该命题抓住了这个有用的概念:矿工们积极关注何时生产及销售资源,换句话说,就是我们通常可以假设他们在认为价格会下跌时出售储备,而在认为价格上涨时维持储备。这是一种原始但基本的动态:新得到的比特币投入市场的速率是矿工跨期套利行为的一个函数。

值得记住的是,比特币的供应缺乏弹性。无论有多少矿工参与竞争,比特币的发行数量都是预先设定好的。

但是,不应该隐藏这个事实:矿工掌控着比特币新的供应数量,这一点都不夸张。

每次币库可以使用时(在区块链上追加了 100 个区块),无论是否有意,它的矿工们都会决定是转移奖励还是保持不变。

因此,矿工们的集体“蜂巢思维”控制着一个流量开关,以决定市场上新比特币的可用供应量的增加或减少。

2. 是水龙头还是水滴?

比特币的渐进币库奖励暗示矿工们的“经济火力”会随着时间流逝而减弱。与新引进的供应量 的变化相比,流通中比特币的存量变化对价格始终具有更大的潜在影响。

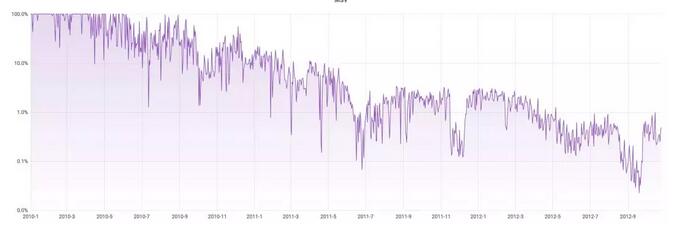

2009 年初,在链上交易的比特币全部是刚挖出来的。而到 2012 年年中,这个比例已经下降了 3 个数量级。

(链上)交易量的矿工份额(Miner’s Share of on-chain Volume,简称 MSV) 是一个简单的指标,用以衡量挖矿产出谈判与所有链上交易量的相关性。

由于几乎所有(目前)的挖矿奖励都是在奖励到达的 同一天 从 接收地址 开始使用,因此,实际上,MSV 将会是与链上交易量相反的度量(逐渐变得更小,每次减半就突然调整一次)。

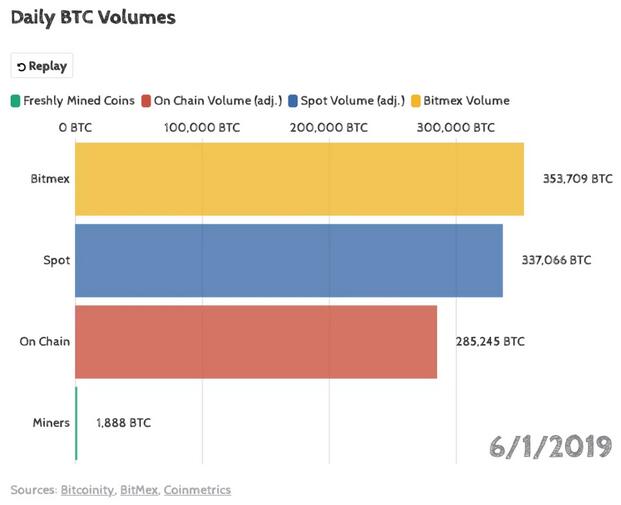

0.01% 的 MSV 意味着,垄断的矿工需要抛出价值 3 个月的币库(忽略变化率)才满足每天链上交易量的百分之一。

如果上图还不足以说明矿工在更广泛的比特币范畴中有多渺小,那么,下图就是一个可视化图表,包括现货和衍生品市场链下谈判的交易量。

3. 矿工们,你们是谁?

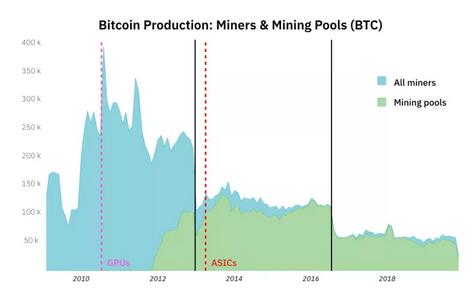

在短短的几年里,打造了首批十万个区块链的比特币爱好者几乎全被比特币矿池取代了。在 2011、2012 年,自我鉴定已经变得司空常见,但是,有些比特币矿池在此之前可能已经开始运行了,而我们并不知道。

在 Clain 最近制作的这张图中,从业余挖矿到职业挖矿的转变得到了很好的证明。

到目前为止,大多数对矿工活动的经济分析都涉及到了两个关键问题:(1)如何对挖矿博弈论竞争进行建模,(2)如何映射矿池以追踪其力量 / 行为?

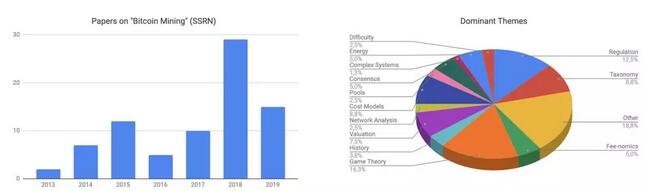

与“比特币挖矿”相关的 81 篇文章的细节(来自关键字为“比特币”的 1032 篇文章),这些文章发布于 2013 年 1 月至 2019 年 7 月的 SSRN 上。

-

把接收币库输出的地址集群化; -

把这些集群分成三类:矿池、个体或“未知”; -

跟踪比特币随着时间进出这些比特币钱包的输入流 / 输出流(或者是这些钱包和如交易所等其他特定集群之间的输入流 / 输出流)。

Boltzmann、BitMex Research、CoinMetrics 和 TokenAnalyst 在过去探索过这个方法的变体所产生的数据。

4. 带标签的矿工输出流

有两个流行的带有标签的比特币地址列表可在线访问:Blockchain.info 和 WalletExplorer.com。很显然,人们还设计了很多自定义的集群工具,其中有些把这两个列表作为起点。

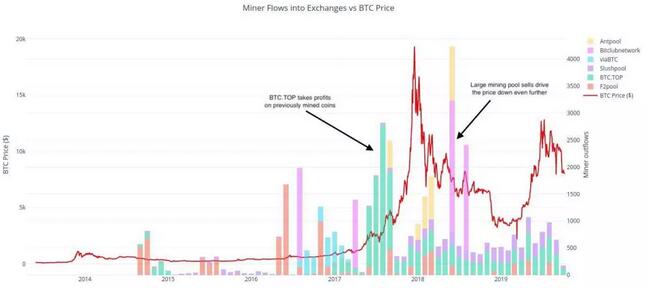

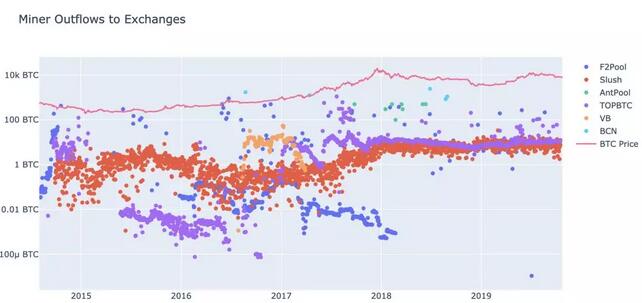

下面,我们将研究来自 TokenAnalyst 的数据, 这是 2014 年 10 月到 2019 年 10 月 的数据集摘录。

这些映射的流覆盖了从 Antpool、BTCTOP、BitClubNetwork、F2Pool、Slush 和 ViaBTC 到 Bitstamp、Bittres、Binance、Bitfinex、BitMex、Huobi、Krakan 和 Poloniex 交易所的交易。

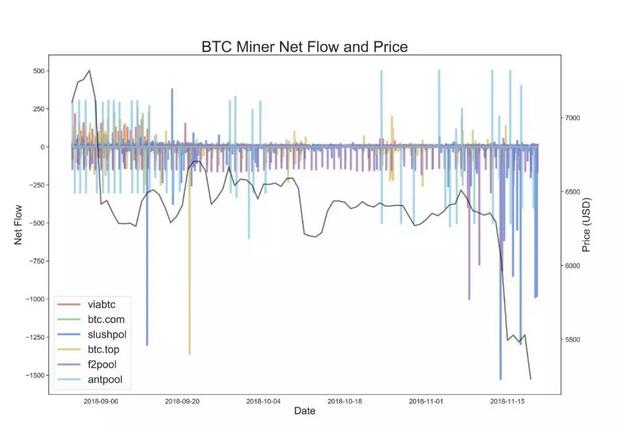

总输出流

乍一看,矿工每月流向交易所的输出流量的直接描述可能很有启发性:

用对数刻度表示时,尽管用的是同一张图,但似乎不太能说明问题:

因为我们对评估矿工在一个月后对价格的影响可能性不感兴趣,所以,我们将查看每天的详细数据。

覆盖率 / 代表性

Ceteris Paribus 已经计算出这些矿池“目前 约占 40% 的哈希率。每年挖出的比特币约为 65 万 7 千个,(扣除挖矿费用)这些矿池剩有约 27 万个比特币”。

在每年挖出的大约 27 万个比特币 中,该数据集占在 2019 年 通过交易所出售的近 8500 个比特币(约占全部挖出的比特币的 3%)。

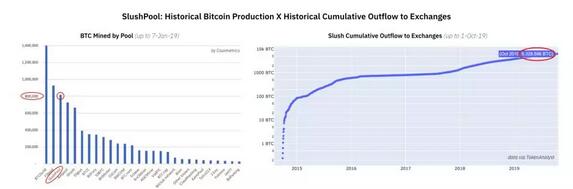

通过比较 Slush 到交易所(在该数据集中一直最活跃的矿池)的总映射输出流量 和对其 历史上挖到的比特币数量 的其他估计量进行比较,我们可以推断代表性不足的类似程度。

Slush:到目前为止,挖出的比特币约为 80 万个,而自 2014 年底以来,发送到交易所的比特币累积数量为 6000 个。

尽管 Slush 的比特币支出在早期(2014 年之前)可能比较集中,但是为了安全起见,我们假设只覆盖该矿池的实际流量的 1% 至 5%。看起来,对于我们跟踪的矿池总数来说,这是关于覆盖范围的一个良好的近似值。

剩下的问题是:这些矿工的输出流量有没有告诉我们任何关于价格回报有意义的信息?

相关性

回答是:没有(至少,根据我们掌握的数据可以这么说)。

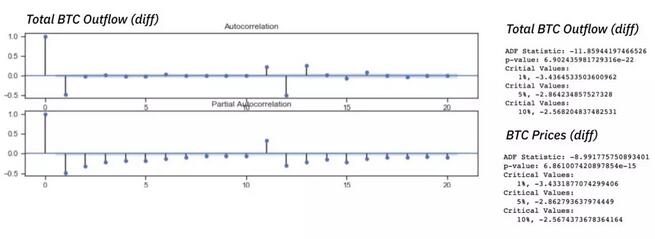

对稳定的比特币总流出量和价格进行相关图和 ADF 测试。

在(一阶)对序列进行差分并检查平稳性后,我们在任意映射的矿池移动和比特币价格之间寻找有意义的关系。在如以下所示的相关散点图中,我们特别希望能够看到“当比特币输出流量增加时,价格下降的情形”(或相反;或任何确实可以区分的东西)。

这几年中,Slush 差异与 BTCPrice 差异之间的相关性,然后是 TOPBTC 差异和 BTCPrice 差异之间的相关性。

类似变形的阿米巴虫或十字形的分布表明存在弱关系(一个变量中的变化并不总能描述另一个变量的变化)。

我们在这里选择 Slush 和 TOPBTC 的原因有二:1)它们是该数据集中最活跃的矿池;2)相同的比特币总输出流量图似乎包含了更少的信号。

比特币总输出流量图差异和 BTCPrice 差异之间的相关性

以上所研究的两个序列的相关系数表明与价格回报不存在有意义的关系。

p 值为 0.062 表明,Slush 输出流量与价格回报之间非常微小的负相关性不是偶然的产物,其概率大约为 94%。TOPBTC 更小的相关系数由于其 p 值过大,因此无法让人认真以对。

(对比价格回报)Slush: r = -0.044;p 值 =0.0626 | TOPBTC: r=0.004;p 值 =0.8834。

严格地说,这些关系在统计学上都不显著。

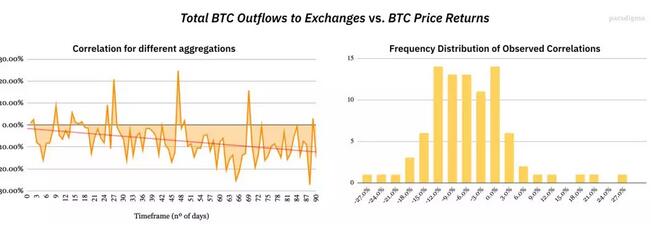

数据样本(按周、按月、……)上不同的聚合似乎没有挖掘出特别的见解,如下图所示。我们把总输出流量中的变化与交易所和价格回报的变化联系起来,对于不同的时间段来说,只发现随着窗口的变宽,出现了离散的下跌趋势。

这些峰值(左图)可能表明矿工某种形式的有节制的行为。但是,观察到的相关性仍然太小。

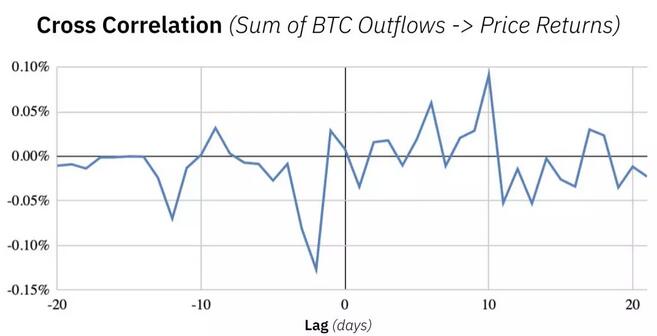

最后,我们测试了比特币输出流量的总和与价格回报之间的相关性的差异,但是,没有注意到有意义的信号,与所选择的滞后无关。

能够用来更全面地描述这些关系特征的方法有很多,如信息系数测试、条件分布等等。但是,由于没有明显的相关性,因此,不可能存在任何因果关系。于是,我们就此打住,不再进一步地挖掘数据集。

5. 接下来要做的事

-

事实上,在比特币“销售力”市场上,矿工只占很小的比例。 -

所依赖的数据样本不能完全代表所观察到的现象。这个分析可以能涉及所有实际矿工输出流的 1%-5%(我们无法知道有多少比特币最终进入了交易市场,也无法知道有多少比特币永远不进入交易市场。) -

在矿工到交易所的输出流量和比特币价格之间,我们没有找到有意义的二元关系。但是,这不意味着我们证伪了它们存在的假设(也不意味着矿工对价格没有一定程度的影响。)

我们的直觉是,不同的矿池特性可能分散了人们对矿工行为全局模式的注意力。

地址标签(address-labelling)和池映射(pool-mapping)肯定能提供比特币供应方面的见解。但是,自 2017 年以来,“未知因素”一直在稳定地蚕食市场份额。依赖地址的永久识别是对付匿名技术的军备竞赛。

一些启发

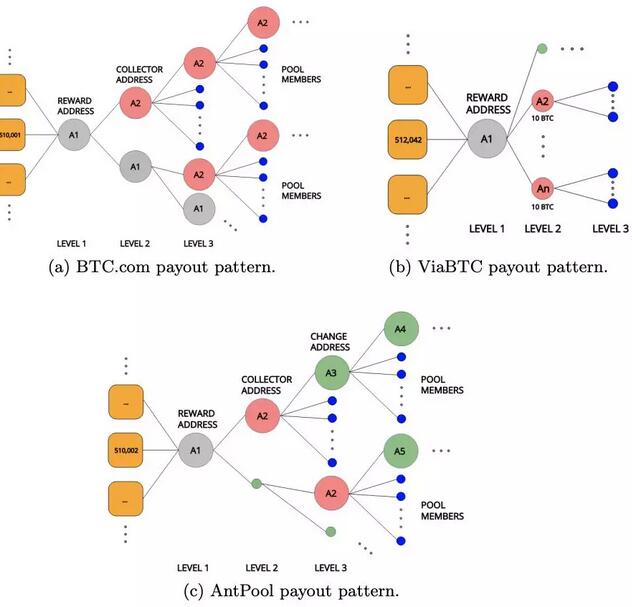

矿池以不同的方法处理支出(payout)。可以想到的最简单方法是,在一次交易中,给所有矿池的矿工发送付款。很少有(如果有的话)大型矿池这么做。其中一些使用迭代方法:付给一个矿工,把余额转到一个新的地址,重复这个操作。有些在一次交易中随机选择一些矿工进行付款,然后把余额转到一个新的地址,在后续的交易中进一步分配余额。

即使币库交易(理论上可以有 1 个以上的输出地址)也能够 进行正常的池支付(F2Pool 和 Eligius 在过去就这么做过)!在尝试把币库直接映射到单个实体时,我们一定要很小心。

一些流行的池支付机制 (Romiti, Judmayer, Zamyatin, & Haslhofer, 2019)

底线是:跟踪属于矿工及子实体的资金可能比看起来更复杂。

比如,在本文中,我们描述了 MSV。该指标考虑了 收到的币库地址 的第一个交易。现在,我们知道了刚才描述的支付机制,我们可能意识到该指标没有把“支出(paying out)”和“重洗(reshuffling)”或“消费(spending)”区分开来。